SHV voor begeleidend generalisten

Vlijmscherp analyseren en snel een goed oordeel kunnen vellen zijn vaardigheden die je als begeleidend generalist moet hebben. Als generalist moet je vaak van veel voldoende afweten en indien nodig je specialistische kennis inzetten. Beide aspecten op financieel gebied komen ruimschoots aan bod in deze uitdagende training.

| Doelgroep | Een qua niveau vergelijkbare groep werkenden in de schuldhulpverlening van beginnende of gevorderde begeleidend generalisten zoals bijvoorbeeld wijkteammedewerkers die hun kennis willen vergroten op gebied van schuldhulpverlening. |

| Doel | Het goed onder de knie krijgen van de beginselen van de schuldhulpverlening zodat effectieve schuldhulp gegeven kan worden en het financieel gedrag van de cliënt op afstand aangestuurd wordt. |

| Aantal lessen | 8 dagdelen van 3 uur. |

| Groepsgrootte | 5 tot 12 deelnemers. |

| Investering | De kosten zijn afhankelijk van het te bereiken doel en inhoud van het traject. |

| Lesmateriaal | De deelnemers ontvangen specifiek op de doelgroep gericht digitaal lesmateriaal. |

| Locatie | Een ruimte met genoeg zitplaatsen, schrijftafels en een whiteboard of beamer. Voor de concentratie van de deelnemers zijn rust, daglicht en frisse lucht vereisten. De trainingen worden zoveel mogelijk aan een homogene groep schuldhulpverleners op een locatie met een logisch geografisch middelpunt gegeven. |

|

Wanneer u het aanvraagformulier invult nemen wij graag contact met u op voor een offerte op maat. |

|

Inhoud van deze training

"Wijkteamleden en andere professionals worden overvraagd"

Volgens onderzoekers van de Hogeschool Utrecht is bij het inrichten van de wijkteams geen rekening gehouden met het enorme aantal financiële hulpvragen. De teams zijn niet in staat om de schuldenproblematiek adequaat aan te pakken, door een gebrek aan uren en een tekort aan inzicht en kennis.

Hierdoor verliezen de leden van het team het individu uit het oog en vallen zij al snel terug op algemene regels. Risicoburgers melden zich vaak in een (te) laat stadium bij de gemeente omdat zij denken ‘toch niet voor hulp in aanmerking te komen, omdat alleen de zware gevallen geholpen worden’.

Preventieve schuldhulpverlening voorkomt afglijden

De oplossing voor het geschetste dilemma is onder meer het verbeteren van de aanpak in het voorstadium van de schulden. In veel gevallen is het financiële gedrag van de cliënt de oorzaak van de schulden.

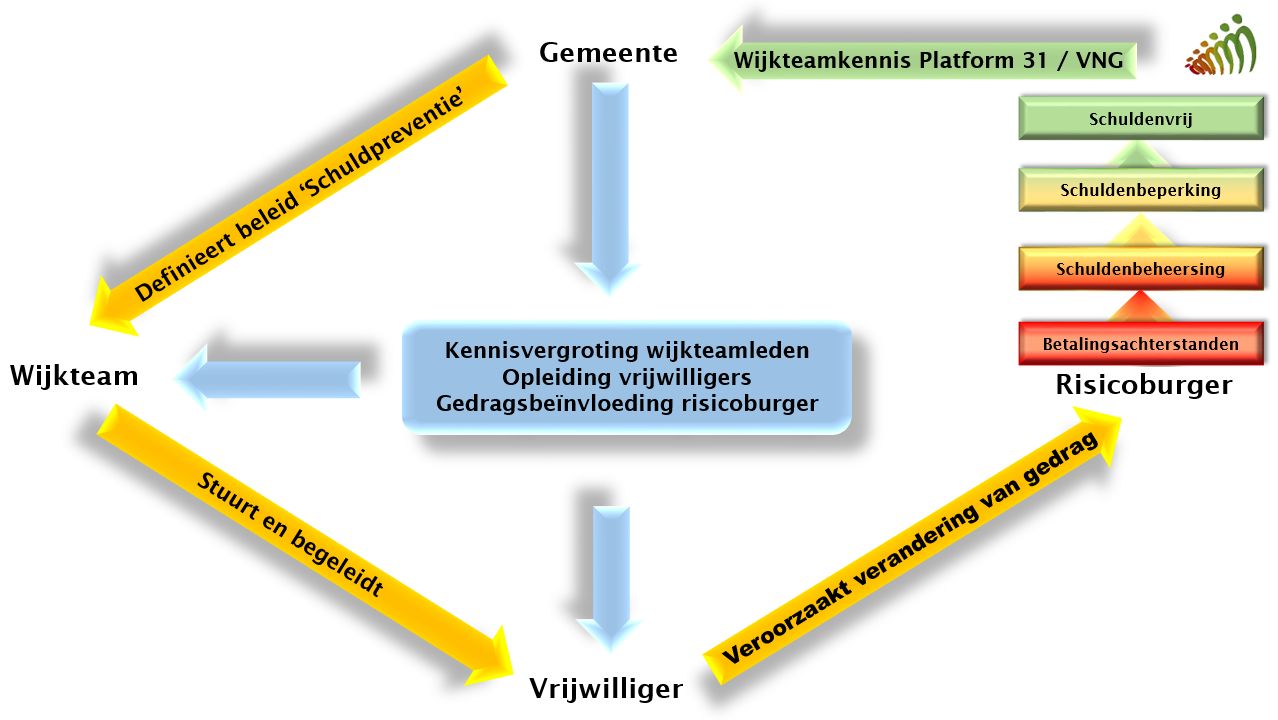

Omdat de wijkteamprofessional te weinig tijd ter beschikking heeft om het gedrag van iedereen met betalingsachterstanden te beïnvloeden wordt hiervoor in ons concept de vrijwilliger opgeleid. Tegelijkertijd wordt de wijkteamleden / professionals geleerd om vrijwilligers, effectief en kostenefficiënt, op afstand als generalisten te begeleiden en adequaat te kunnen sturen en steunen. Het gemeentelijk beleid ‘Schuldpreventie’ is daarbij leidend.

De som is meer dan het geheel der delen

Ons aanbod bestaat dus uit een combinatie van vier samenhangende onderdelen:

- Ondersteuning van de gemeente bij het definiëren van het Schuldpreventiebeleid;

- Kennisvergroting van wijkteamleden op het gebied van preventieve schuldhulpverlening;

- Opleiding van vrijwilligers om het financieel gedrag van de cliënt te kunnen beïnvloeden;

- Gedragsbeïnvloeding van risicoburgers.

Van het wijkteam wordt slechts sturing gevraagd. Intensief begeleidingswerk wordt door vrijwilligers uitgevoerd.

Er wordt veel aandacht besteed aan het rapport van Platform 31 en de VNG 'De eindjes aan elkaar knopen', dat over cruciale vragen bij financiële problemen in de wijk gaat:

Wat moet het wijkteam weten over schuldhulpverlening?

Onze aanpak bestaat uit het smeden van een homogene groep schuldenbestrijders, die op eenduidige wijze het gedrag van risicoburgers beïnvloeden.

De inzet van preventieve schuldhulpverlening heeft ook een positief effect op de overige resultaten van het wijkteam. Het wegnemen van zorgen over schulden geeft ruimte aan effectievere hulpverlening op andere terreinen.

De wijkteamleden krijgen een training van acht dagdelen binnen een periode van vier maanden. Hierbij komen de onderdelen financiële begeleiding op afstand, de financiële gedragsbeïnvloeding, de begeleiding en enthousiasmering van vrijwilligers aan bod. Vooral aan het achterhalen van de oorzaken van de hulpvraag door middel van doorvragen wordt veel aandacht besteed.

![]()